| Un pessimista vede le difficoltà in ogni opportunità; un ottimista vede l'opportunità in ogni difficoltà. |

|

Nessuna novità per calcolo dei diritti di usufrutto, rendite o pensioni per il 2026 - DMEF 24 dicembre 2025

Giovedì 08/01/2026

a cura di Notaio Gianfranco Benetti

Il Decreto MEF 24 dicembre 2025 conferma per il 2026 le regole su usufrutto, rendite e pensioni.

DECRETO MEF 24 dicembre 2025 (G.U. n.302 – 31.12.2025) - link L’art. 1284 primo comma c.c. (modificato con l’art. 2, comma 185, L. 662/1996) prevede che il Ministro dell'economia e delle finanze può modificare annualmente la misura del saggio degli interessi legali sulla base del rendimento medio annuo lordo dei titoli di Stato di durata non superiore a dodici mesi e tenuto conto del tasso di inflazione registrato nell'anno.

Acquisite le informazioni con la nota della Banca d'Italia prot. n. 2228149 del 17 novembre 2025 e “ravvisata l'esigenza di modificare l'attuale saggio degli interessi” il Mef con decreto 10 dicembre 2025 ha quindi decretato: “La misura del saggio degli interessi legali di cui all'art. 1284 del codice civile è fissata all'1,60 per cento in ragione d'anno, con decorrenza dal 1° gennaio 2026”.

Il tasso è in discesa rispetto al precedente 2 %, ma il 2,5% resta il tasso di riferimento per il calcolo ai fini fiscali dell’usufrutto e della rendita vitalizia. Quindi le tabelle di riferimento non variano, restano le stesse del 2024 e del 2025. Come ribadito dalla relazione illustrativa al DECRETO MEF 24 dicembre 2025 (G.U. n.302 – 31.12.2025), infatti, “l’attuale quadro normativo individua nel saggio legale di interesse il criterio di riferimento per la determinazione dei coefficienti da utilizzare per il calcolo del valore della rendita o pensione vitalizia e dell’usufrutto a vita. […]. Al riguardo, occorre considerare che il decreto legislativo 18 settembre 2024, n. 139, ha introdotto il comma 5-ter all’articolo 46 del TUR e il comma 1-ter all’articolo 17 del TUS in base ai quali è stabilito che, ai fini della determinazione dei valori di cui ai commi 2 e 5-bis dell’articolo 46 TUR e di cui ai commi 1 e 1-bis dell’articolo 17 TUS, non può essere assunto un saggio legale d’interesse inferiore al 2,5 per cento. Ciò al fine di evitare che l’oscillazione della misura del saggio legale di interessi porti a risultati non conformi al principio costituzionale di capacità contributiva ex articolo 53 della Costituzione […].

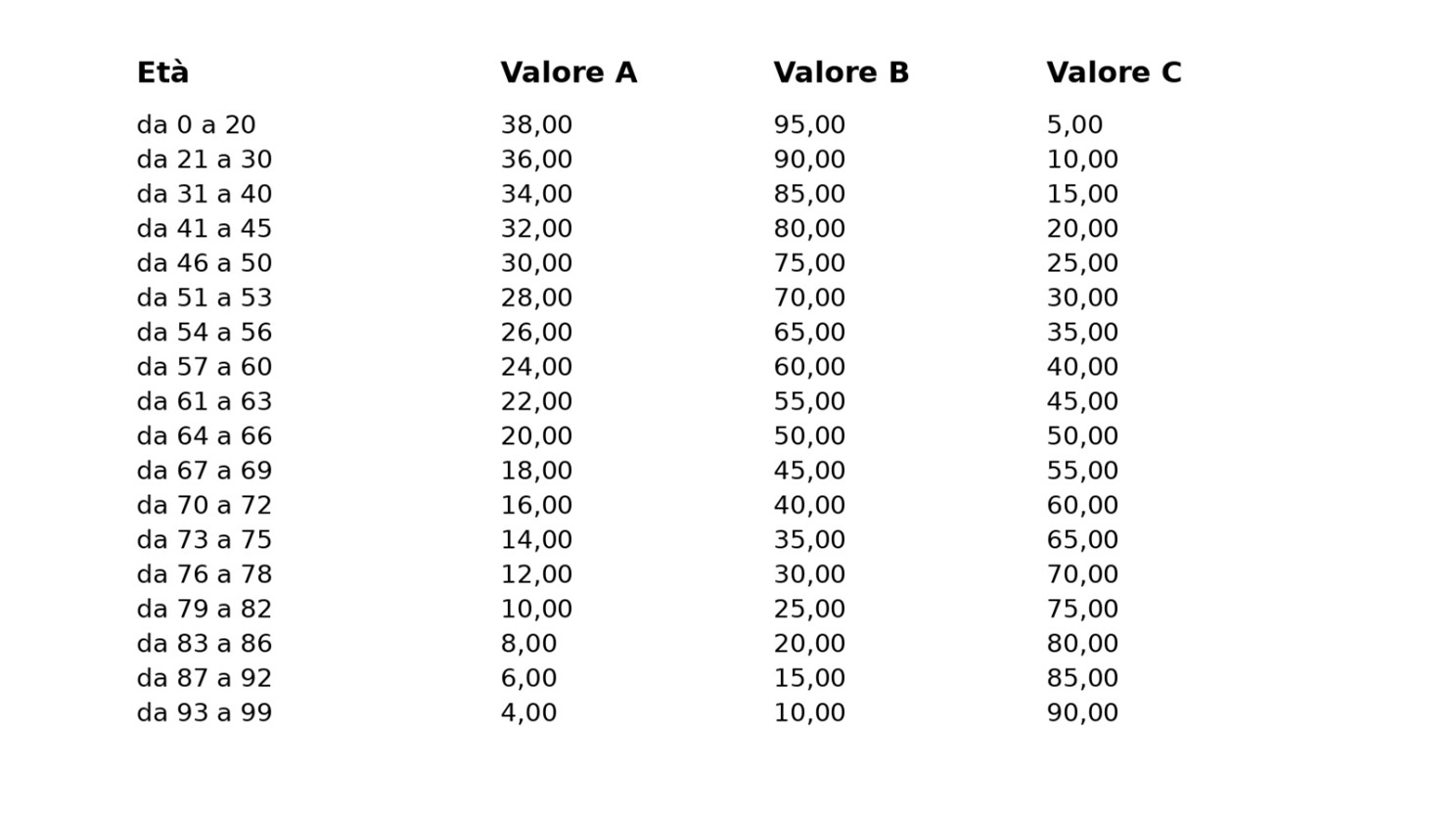

Quindi, per stare nella mia “zona” per un usufruttuario dai 57 ai 60 anni se la piena proprietà vale 100.000 euro, il valore del suo diritto è di 60.000 (60%), quello della nuda proprietà di 40.000 (40%).

Il tutto è confermato per le rendite vitalizie dall’art. art. 1 del DMef. 24/12/2025 che conferma in 40 volte l’annualità il nuovo “valore multiplo” da utilizzare per il calcolo delle rendite, o pensioni, perpetue o a tempo indeterminato.

Il “tasso floor” era stato previsto per evitare le situazioni paradossali cui aveva dato luogo la discesa del tasso di interesse legale degli ultimi anni, che aveva visto decollare le imposte: stando sempre “in zona” infatti, l’imposta di registro sulla rendita di un sessantenne si applicava moltiplicando per “1200” la rendita annua vitalizia ... la giurisprudenza era intervenuta per riportare alla ragione le pretese del fisco e il legislatore per fortuna ci aveva messo una pezza, per una volta meglio del buco.

Le tabelle dunque per quest'anno non cambiano e "ciò considerato", conclude la relazione, “non è allegato al decreto alcun prospetto dei coefficienti, rinviandosi all’allegato 1 del decreto legislativo n. 139 del 2024”.

Per comodità però, crepi l'avarizia, il prospetto riassuntivo lo riportiamo.

|

|

Studio di Consulenza Fiscale e del Lavoro Dott. Nicola Fedele |

Studio di Consulenza Fiscale e del Lavoro dott. Nicola FEDELE |

|

Via Castelnuovo, 7 - 71010 Serracapriola (FG)Tel: 0882-215023 - Fax: 0882-215023Email: studiofedelenicola@libero.itP.IVA: 02253940718 |

Via Vidimari, nr. 66 - 67051 Avezzano (AQ) |

|